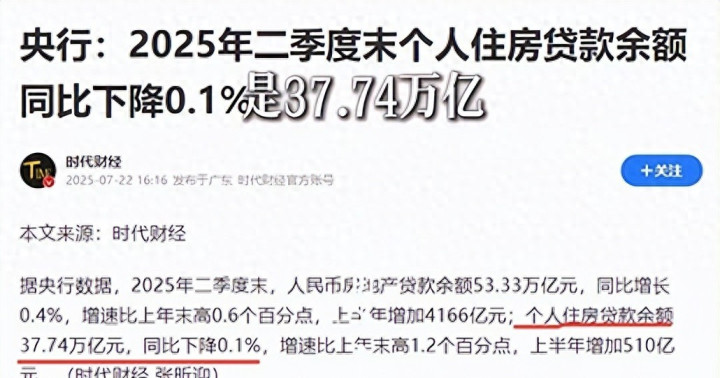

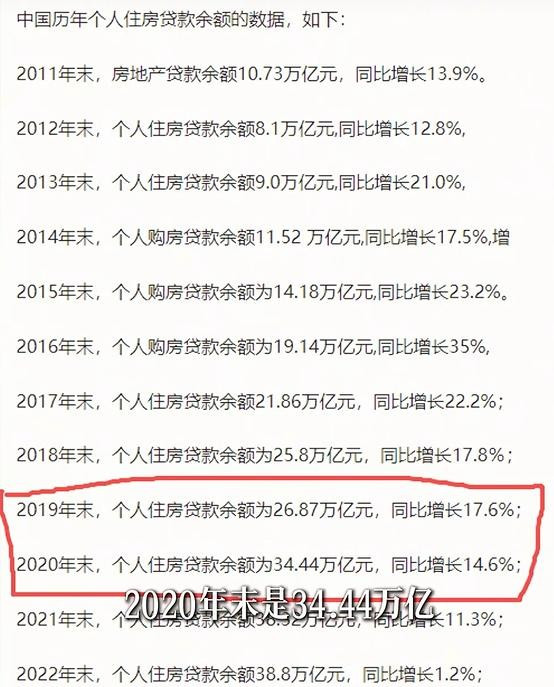

这两年你要是去银行办过业务,肯定见过那样的场面:好几个人排着队,就为了把房贷一次性结清。不是谁突然发财了,而是大家算明白了这笔账——手里有点钱,与其放银行吃那点可怜的利息,不如把高利率的贷款先砸掉。从2021年到2025年二季度,全国提前还掉的房贷加起来都快13万亿了,12.8万亿这个数字,听着就吓人,相当于一年GDP的十分之一还多。可你细想,这真的是老百姓在“理财”吗还真不一定。

{jz:field.toptypename/}以前哪有这事儿啊,房贷一背就是三十年,能按时还就不错了。可现在不一样了,2024年开始,新发的首套房贷利率一路降到3.25%,可那些早几年签的合同,利率还在5%以上晃悠,甚至有的卡在6%不动。这差价一拉大,谁心里都不平衡。你存银行,定期一年才1.8%,理财呢,去年多少人踩雷爆雷,血本无归。相比之下,把钱拿去还贷,至少是实打实省了几万块利息,稳得很。

就这么着,提前还贷成了一种“集体动作”,从一线城市扩散到二三线,不分年龄,不管收入。有人卖了房倒贴银行也得脱手,深圳有个案例,2023年贷款650万买的房,2024年市值直接跌到360万,整整亏掉290万。这种“负资产”情况越来越多,房奴变“房负债”,卖不掉、退不了、换不了,只能咬牙扛着,或者干脆断供,房子不要了。

银行那边也不好受。个人住房贷款占他们总贷款比例将近四成,现在这波潮水般涌来的提前还款,开云app直接把利息收入冲没了。更要命的是,新贷款放出去利率低,老贷款还没消化,净息差已经缩到1.42%,国际警戒线可是1.8%。说白了,银行现在每借出去100块,赚不到1块5,利润薄得像纸。

他们也试着救火,比如主动下调一部分存量房贷利率,结果响应的人不多。毕竟大家现在考虑的不是“还能不能少点”,而是“要不要彻底甩包袱”。2025年第一季度,新增房贷只有2447亿,虽然比去年同期多了1519亿,看着回暖,其实全是政策在撑。517新政一出,首付最低15%,北上广深松限购,公积金二套首付降到25%,这才刺激出一点交易量。

可这些政策目标早就变了。不是为了拉房价,而是怕市场彻底“躺平”。你想啊,新房卖不动,开发商拿不到钱,烂尾楼越来越多,普通人谁还敢买期房所以现在重心是“托底”,不是“救市”。推现房销售、鼓励“卖旧买新”、搞租售并举,都是为了让系统别崩。

说到底,这12.8万亿不是什么财富自由的胜利,而是一场无声的调整。房子不再是铁定升值的香饽饽,银行也不再是躺着收钱的金库,普通家庭更不敢轻信“未来会更好”。大家都在收手,缩紧腰带,把风险一点点往外排。

你问我这波潮能不能稳住对吧?谁也说不准。但能看明白的是,以后买房不会再图暴富,而是图安心。好地段、好品质的房子还能撑住,老破小、远郊区,可能真没人接盘了。至于你是留着现金,还是提前还贷,反正我身边已经有三个朋友默默把贷款结清了,你说呢?

备案号:

备案号: